Pe marginea celui de-al treilea studiu sectorial al Consiliului Arhitectilor din Europa.

Cercetarea sistematica a unei discipline. Un nou nivel al discutiei

Profesia de arhitect este în prezent sistematic si profesionist cercetata pentru a-i întelege caracterul, diferentele si similaritatile si, mai ales, evolutia si factorii care o determina. Primul studiu important a fost publicat sub egida UIA în 2003 . În 2008, ACE–CAE a lansat si realizat primul studiu sectorial al profesiei de arhitect în Europa, dar la care nu au participat tari importante ca Spania si Italia. Rata de raspuns a fost în 2008 de 53%. Studiul a fost reluat în 2010, când rata de raspuns a crescut la 84%.

În primavara aceluiasi an, în România aparea studiul „Arhitect în România” , pe care l-am coordonat si realizat împreuna cu echipa de cercetatori de la Facultatea de Sociologie a Universitatii Babes Bolyai din Cluj. A fost prima încercare de a ne întelege pe noi însine, pentru a ne putea transforma si raspunde problemelor societatii si dezvoltarii. Studiul a fost influentat de cele la nivel european la care am participat din pozitia de membru al boardului de conducere al ACE între 2008 si 2010. Reactiile au fost contradictorii: pe de o parte studiul a trezit interesul pentru un pas important de autocunoastere a profesiei pe baza caruia se poate construi o strategie pentru dezvoltare, tinând cont de slabiciuni si puncte slabe; pe de alta, a stârnit o reactie de jena fata de o stare a profesiei la care diferiti actori au contributii si responsabilitati. Acestia au considerat ca dezvaluirile ne-ar face si mai vulnerabili prin demitizarea sau chiar „deconspirarea” arhitectului. Falsa problema as spune, cu consecinte grave, menite sa întârzie orice reforma care ar trebui sa porneasca de la cunoasterea starii de fapt.

Dupa publicarea „Sector Study 2010”, ACE a decis sa realizeze o supraveghere la intervale trimestriale a evolutiei profesiei, masurând optimismul arhitectilor fata de evolutia economica a pietei prin Snap Shot Surveys . A fost prima manifestare a unei continuitati a supravegherii menite sa ofere informatii „în miscare”. La finele anului 2012, s-a publicat cel de-al treilea „Sector Study, pentru 2012”, ce sta la baza acestui text. A fost cel mai complet studiu din istorie, având o participare de 95% din ceea ce se considera o acoperire totala reprezentativa la nivel de tari membre. Practic, unul dintre douazeci de arhitecti de pe continent a raspuns chestionarelor on-line, iar marii absenti din editiile anterioare au fost de data aceasta bine reprezentati.

Profesia continua sa sufere

Criza economica a avut un impact sever asupra profesiei de arhitect în Europa. O scadere medie a produsului intern brut de sub 2% între 2008 si 2012 a atras o scadere a pietei constructiilor de 10% si una a pietei serviciilor de arhitectura de 28%, de unde se vede cât de sensibila este profesia la starea economiei si cum primele reduceri în caz de criza afecteaza piata arhitecturii. Daca piata constructiilor da semne de echilibrare între 2010 si 2012, reducându-si prabusirea la o scadere de numai 2%, arhitectura cade în continuare cu 12% în ultimul interval. Numarul total al arhitectilor este acum în Europa de 536.000, cu 10% mai multi decât în 2008, ceea ce înseamna ca tot mai multi arhitecti tintesc tot mai putine comenzi.

Semnalele sunt de stabilizare în 2012. Piata constructiilor si veniturile din arhitectura au înregistrat scaderi mult mai mici între 2010 si 2012 decât în intervalul anterior. Câstigurile arhitectilor s-au stabilizat dupa o cadere importanta, iar profiturile practic au crescut ori s-au echilibrat la toate categoriile de firme (dupa numarul de persoane).

Cum se realizeaza un nou echilibru

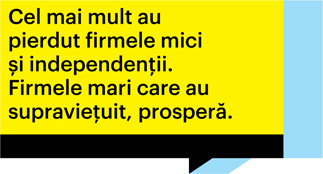

Arhitectii si-au coborât asteptarile si s-au adaptat la o „noua normalitate”. Marile firme si-au redus substantial personalul; în fapt, numarul marilor firme a scazut simtitor, însa acest tip de organizatie a fost cel care a înregistrat cele mai mari venituri, cât si profituri, în intervalul 2010–2012. Somajul a crescut în medie de la 3% la 6% din 2008 în prezent, pentru arhitecti. În acelasi timp, numarul microfirmelor a crescut pe masura ce marile structuri s-au descompus si noi arhitecti veneau în profesie. O consecinta a fost faptul ca procentul celor care lucreaza part-time (jumatate de norma) a crescut de la 9% la 15% între 2008 si prezent, arhitectii care lucreaza independent si-au redus numarul de ore din saptamâna de lucru, în timp ce salariatii lucreaza mai multe ore suplimentare, odata ce sunt mai putini. Asteptarile de pensionare s-au redus si ele. Astfel în 2008, 34% din arhitecti îsi declarau intentia de a se retrage înainte de 65 de ani, proportia fiind acum de doar 18%. Tot în 2008, 28% spuneau ca vor lucra pâna cel putin la 70 de ani, iar acum numarul celor care îsi declara aceasta intentie a urcat la 49%. Din partea birourilor de arhitectura vine si informatia conform careia în prezent se lucreaza mult mai mult „la risc”, adica fara contract sau întelegeri ferme, cu circa 9% în plus fata de 2008.

Sensiblitatea la economie si diviziunea nord-sud a Europei

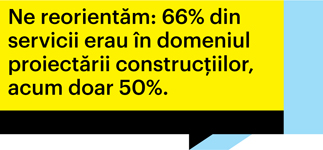

Studiul a relevat o fractura europeana nord-sud, arhitectii fiind afectati diferit în cele doua mari zone. În timp ce în nordul si câteva tari din centrul continentului piata constructiilor a reînceput sa creasca, la sud caderea continua si nu sunt semne de optimism pentru viitorul apropiat. În patru tari din sud, peste 50% din respondenti au declarat ca iau foarte serios în considerare ipoteza de a lucra în alta tara din Europa. Piata constructiilor a cazut cu 3 procente între 2010 si 2012. Piata de arhitectura europeana este estimata la circa 15 miliarde de euro si a cazut cu 12 procente în acelasi interval. Intrând în detalii, se poate observa ca locuintele private sunt acum baza pentru profesie, 42% din proiecte fiind din acest domeniu acum, în timp ce în 2008–2010 au reprezentat doar 30%. Dezvoltarile private s-au redus cu 14% din 2008–2010 si cu 9% din 2010 pâna în prezent. Sectorul public ocupa 26% în 2010, iar acum este în jurul a 20%. De remarcat ca, daca în 2010, 66% din servicii erau în domeniul proiectarii constructiilor, acum doar 50% sunt acoperite cu acest tip de prestatii, dovedind diversificarea si orientarea spre alte categorii de misiuni în ultima perioada.

Numarul arhitectilor si tineretea profesiei

Numarul arhitectilor creste cu 2,4% între 2010 si 2012, în pofida prabusirii pietei de arhitectura. Populatia Europei a crescut în aceeasi perioada cu 1,1%. Proportia de femei este de circa 36%, relativ constanta între 2008 si 2012, dar categoriile de vârsta tinere au un procent mai mare de femei. Vârsta medie a scazut, numarul celor sub 40 de ani fiind de circa 40%, ceea ce înseamna ca numarul total va continua sa creasca în viitor. Majoritatea arhitectilor lucreaza în domeniul privat. Cei care activeaza solitar sunt 32%, mai multi decât în 2008, dar mai putini decât în 2010. Sectorul public a redus numarul arhitectilor cu 2% în 2012, fata de 2010, reprezentând acum 10% din totalul arhitectilor angajati. O proportie foarte mica dintre arhitecti lucreaza în alta tara europeana, sub 3%, la fel ca în 2010, dar iau în calcul sa o faca în urmatorul an. Cele mai mari obstacole sunt considerate problemele de relocare, limba si necunoasterea regulilor de construire locale.

Venituri si profituri

Veniturile sau încasarile birourilor de arhitectura au evoluat diferit în ultimii patru ani. Astfel, un birou mediu de 6 pâna la 10 persoane a pierdut 13% din încasari între 2008 si 2012, 7% în primul interval si 6% în urmatorul. Dimpotriva, firmele mari au scazut ca numar, însa încasarile lor au crescut pentru cele care au ramas active în aceasta categorie. Nu acelasi lucru s-a întâmplat cu profiturile , care au scazut între 2008 si 2010, dar au crescut între 2010 si 2012, aratând ca arhitectii din toate categoriile de firme s-au adaptat la conditiile crizei prin diferite comportamente comerciale, care au avut ca scop sa-si pastreze nivelul de profituri-tinta. De notat si evolutia numarului de birouri în Europa, care a crescut de la 130.000, în 2008, la 155.000, în 2010, si 162.000, în 2012, mai exact, cu 5% mai multe în ultimii doi ani. O privire asupra valorilor orei medii din domeniul serviciilor de arhitectura ne arata o crestere initiala, ca reactie a diminuarii comenzilor între 2008 si 2010, dar apoi o scadere serioasa, asfel ca în 2012 fata de 2008 sa constatam cu 13% mai putin în dreptul arhitectilor „principali”, cu 12% mai putin arhitectii în general si cu 26% mai putin tehnicienii. Câstigurile medii ale unui arhitect în Europa au fost, în euro, de 34.000 în 2008, 29.500 în 2010 si de 29.000 în 2012, deci catre o situatie de stagnare, confirmând adaptarea la noua situatie. Aceste câstiguri nu au scazut în aceeasi masura. Cei mai afectati au fost cei care lucreaza singuri, care au pierdut 47%, fata de directori sau partenerii (9% în medie) sau de arhitectii salariati (7%). Cei angajati în sectorul public si-au vazut diminuate salariile în cei patru ani cu 4%.

Perceptie si satisfactii

La capitolul autoevaluarii reputatiei, evolutia a fost interesanta: arhitectii au estimat ca sunt vazuti de publicul general cu 4% mai putin bine în 2012 fata de 2008, dar cu 4% mai bine de catre propriii clienti, adica de cei care au avut de-a face cu serviciile lor. Satisfactia fata de cariera, mediul de afaceri si câstiguri a scazut si ea în acest interval la toti indicatorii, dar nu extrem de spectaculos, ceea ce spune, pe de o parte, ca nu era extraordinara nici în 2008, iar pe de alta, ca arhitectii au si alte motive de satisfactie.

Topuri 5

Cel mai mare numar de arhitecti / Europa 33

Italia 147.000

Germania 101.600

Spania 51.000

Turcia 40.600

Marea Britanie 33.500

Cea mai mare piata de arhitectura / Europa 33

Germania 4,2 miliarde euro

Italia 2,8 miliarde euro

Marea Britanie 2,0 miliarde euro

Franta 1,3 miliarde euro

Turcia 857 milioane euro

Cea mai mare proportie de arhitecti barbati / Europa 25

Lituania 86%

Austria 82%

Marea Britanie 80%

Malta 76%

Spania 75%

Cea mai mare proportie de arhitecti femei / Europa 25

Grecia 59%

Croatia 55%

Bulgaria 55%

Suedia 52%

Finlanda 46%

Cele mai mari câstiguri (corectate cu PPP) / Europa 25

Marea Britanie 48.000 euro/an

Germania 46.000 euro/an

Luxemburg 46.000 euro/an

Danemarca 42.000 euro/an

Austria 42.000 euro/an

Cea mai mare proportie de arhitecti care lucreaza în alta tara / Europa 25

Marea Britanie 15%

Irlanda 13%

Portugalia 9%

Polonia 8%

Turcia 4%

Cea mai buna perceptie a arhitectilor la public / Europa 25

Danemarca 66%

Suedia 54%

Polonia 50%

Germania 46%

Finlanda 43%

Cel mai înalt nivel de satisfactie al arhitectilor / Europa 25

Danemarca 8,0

Finlanda 7,6

Suedia 7,4

Republica Ceha 6,5

Austria 6,1

Formarea continua

Pentru prima oara s-a acordat un capitol special problemei formarii profesionale continue. Au fost studiati doi parametri: numarul anual mediu de ore de pregatire profesionala continua comunicat de arhitectii din fiecare stat european si costurile medii platite de un arhitect într-un an pentru aceasta pregatire. Aceasta pregatire continua este în unele tari obligatorie pentru pastrarea capacitatii profesionale consemnate prin înregistrarea în ordinele sau camerele arhitectilor. În unele tari, nu este obligatorie, dar este furnizata într-un program national sau regional organizat; în altele, arhitectii participa strict benevol, ca în cazul României pentru 2012, când a fost realizat studiul. Media europeana este de 38 de ore de pregatire profesionala pe an. Media costurilor pentru un arhitect este de 300 de euro. Diferentele între situatiile din diferitele state membre sunt foarte mari, conform celor comunicate de respondenti. În Turcia sunt 0 ore de pregatire, în Cehia, Luxemburg, Franta, Portugalia si România circa 24 de ore, în Belgia, Germania, Polonia, Irlanda, Marea Britanie, 40 de ore, iar din Spania se anunta 100 de ore. În timp ce în Polonia, România, Suedia si Marea Britanie pregatirea este gratuita, în altele arhitectii platesc între 200 si 600 de euro anual. Cea mai mare suma raportata vine din Danemarca, unde pentru o medie de 37 de ore arhitectii platesc 1.344 de euro. În chestionar s-a specificat ca nu se iau în considerare cheltuielile platite de firme în acest sens, ci doar cele personale.

Arhitectii si problema eficientei energetice

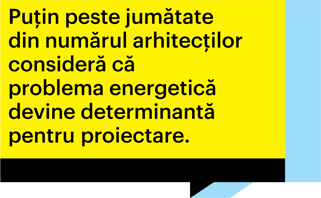

În problema proiectarii pentru standardul „nearby zero energy” , arhitectii au fost întrebati daca ei considera ca trebuie sa fie principalii promotori ai acestuia în proiecte, daca sunt competenti sa proiecteze la aceste standarde si în ce masura le solicita clientii sa realizeze astfel de proiecte. Putin peste jumatate din numarul arhitectilor considera ca problema energetica trebuie acceptata ca fiind determinanta pentru proiectarea constructiilor astazi. 57% se simt competenti sa proiecteze la aceste standarde si doar 13% sunt solicitati curent cu peste 50% din comenzi pentru proiectarea de astfel de cladiri.

Arhitectii din România, în comparatie

Unde se pozitioneaza arhitectii din România în raport cu cei din celelalte tari europene si cu situatiile medii sau cele mai uzuale? Studiul sectorial ne da posibilitatea sa constatam lucruri interesante.

Din cauza diferentelor de rate de raspuns ale arhitectilor din diferite tari, marjele de eroare ale rezultatelor sunt si ele diferite. Pentru cazul României autorii indica 5% drept o marja de luat în considerare, în conditiile în care pentru mediile europene (Europa 25) aceasta este de numai 0,9%.

Numarul arhitectilor raportat la populatie este în medie în Europa de 0,9 arhitecti la 1.000 de locuitori, având un maxim pe tari în Italia, cu 2,4. România se situeaza la limita minima cu 0,3. Dintre acestia 56% sunt barbati si 44% femei, în timp ce media europeana este de 64% barbati si 36% femei, cu maxime si minime pe care le-am prezentat la Top 5.

Dupa felul în care lucreaza, comparatia între arhitectii români si media europeana indica pentru full-time (norma întreaga) 77% / 76%, la noi / în medie, part-time (norma partiala) 14% / 15%, cei care nu lucreaza sunt 3% / 6%, iar cei pensionati 6% / 2%. Data fiind, marja de eroare indica precautie în interpretare, dar trebuie sa remarc totuti ca procentul celor care nu lucreaza este jumatate din cel mediu european si ca în privinta pensionarilor avem de 3 ori mai multi decât media europeana.

În ceea ce priveste domeniul si modul de organizare, practicile europene de freelancing, sole principal etc. nu au un echivalent precis la noi. Pe de alta parte, arhitectii români detin dreptul de semnatura în proportie covârsitoare, nefiind însa obligati sa plateasca asigurari profesionale, pregatire continua. Piata salariala este nesatisfacatoare, în timp ce angajatorii permit sau nu sunt interesati de activitatile paralele mai mult sau mai putin concurentiale ale arhitectilor. De aceea îmi voi concentra precizarile asupra activitatii în domeniul public.

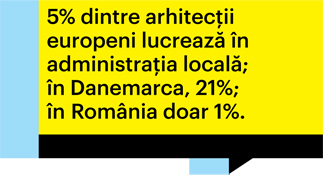

Media europeana a arhitectilor care lucreaza în administratii locale este de 5%, cu un maxim în Danemarca de 21%, în Suedia si Finlanda câte 19%, în Portugalia fiind 12%, iar în Ungaria 11%. În România doar 1% lucreaza pentru comunitati în administratiile locale. În guvernele centrale în Europa lucreaza în medie 1% din numarul de arhitecsi, cu un maxim de 4% în Danemarca si Suedia, 3% în Irlanda, cu 2% în Turcia, Finlanda etc. În dreptul României este cifra 0, probabil datorita procentului „profund subunitar” dat de respondenti. Nu la fel stau lucrurile când ne referim la educatie, un sector care ofera, de asemenea, de lucru arhitectilor. Media europeana a arhitectilor care s-au declarat ca lucreaza în educatie este de 1%, cu un maxim de 7% în Danemarca, 5% în Turcia si 4% în Finlanda, în timp ce în România 3% lucreaza în educatie. Voi comenta acest rezultat dupa ce prezint si analiza pietei.

Piata totala a constructiilor din Europa 33 a fost apreciata pentru 2011 la 1.657 miliarde de euro, incluzând constructiile civile si infrastructura. 2/3 din aceasta piata este detinuta de doar 5 tari: Germania, Marea Britanie, Franta, Italia si Spania. Piata constructiilor, raportata la numarul populatiei, indica o medie de 2.755 de euro pe cap de locuitor, cu maxime în Norvegia si Luxemburg de 7.000 de euro pe cap de locuitor. Piata a atins maximul în 2008, a cazut drastic în 2009, a cazut mai putin abrupt în 2010 si s-a stabilizat în 2011. Pentru primele 6 luni din 2012, piata confirma aceasta stabilizare. În România s-au înregistrat, pentru 2011, 1.032 euro pe cap de locuitor ca indicator al constructiilor.

Piata de arhitectura a fost si ea analizata si apreciata în Europa 25 la 14,2 miliarde de euro pentru 2011, la fel si pentru 2012. Pentru Europa 33 piata e de circa 15 miliarde de euro, cu 12% mai mica în 2012 decât în anul precedent. Pe tari aceasta piata este distribuita cu cifrele cele mai consistente catre Germania cu 4,2 miliarde, Italia cu 2,8 miliarde, Marea Britanie cu 2 miliarde si Franta cu 1,3 miliarde. Cele mai mari contractii prin comparatie cu anul 2009 si 2010 s-au înregistrat în Irlanda si Grecia, în timp ce cele mai mari cresteri au fost în Finlanda si Danemarca. Raportata la numarul de arhitecti, cea mai mare valoare de piata este în Austria, Marea Britanie, Suedia si Luxemburg, cu peste 50.000 euro/arhitect. Valoarea pietei de arhitectura pentru România este de 67.949 mii de euro pentru acelasi interval, ceea ce indica 12.177 de euro/arhitect, fata de o medie europeana de 27.890 euro/arhitect si 3.182 euro/1.000 de locuitori, fata de 25.371 euro/1.000 de locuitori medie în Europa.

Un alt indicator interesant al pietei de arhitectura este procentul din piata constructiilor. Media europeana este de 1%, cu maxime de 3,8% în Turcia, 1,7% în Germania si Italia, în timp ce în România se înregistreaza 0,3%. În medie 52% din aceasta piata reprezinta locuintele private. Arhitectii din România spun ca sunt implicati în procent de 46% din totalul activitatii lor în acest segment. Împartirea pietei pe tipuri de clienti arata o similitudine între România si media din Europa si nu o voi detalia acum. În schimb, cred ca e interesant de observat tipul de misiuni pe care le abordeaza arhitectii români comparativ cu confratii din celelalte tari. În Europa 50% din misiuni sunt cele aferente proiectarii constructiilor, în timp ce în România 61%. Misiunile legate de peisagistica, design interior si management de proiect sunt abordate în România sub media europeana, în timp ce studiile de fezabilitate ocupa 9% în România, fata de 6% în medie; planificarea (urbanismul) la noi este 8% fata de 6% în medie. Este extrem de interesant de urmarit implicarea arhitectilor în planificare în diferite tari, coroborata cu dimensiunile pietei si cu implicarea arhitectilor în administratii.

Analizând onorariile practicate, constatam ca media europeana a costului orei de munca este de 54 de euro pentru arhitecti principali, 44 pentru arhitecti si 29 pentru tehnicieni. În România avem cele mai mici costuri orare din Europa, 11 euro pentru principali, 9 pentru arhitecti si 4 pentru tehnicieni. În Marea Britanie un arhitect câstiga 90 de euro/ora, în Danemarca 80, în Franta 77, iar în Germania 70, la capitolul principali.

Câstigurile anuale personale ale arhitectilor au fost analizate în doua variante, în euro neajustate cu puterea de cumparare si ajustate cu puterea de cumparare din statul respectiv. Media europeana neajustata este de 28.133 de euro pe an pentru un arhitect, cea din România de 6.485, iar cele ajustate cu puterea de cumparare, în Europa 29.014, iar în România 10.844, cea mai mica din Europa. Daca urmarim câstigurile pe domenii, vom constata ca arhitectul care lucreaza în domeniul public în România câstiga tot cel mai putin din Europa, dar sub jumatate din cât câstiga arhitectul din domeniul privat tot în România, în timp ce arhitectul danez câstiga mai bine în domeniul public decât în cel privat.

Cu toate ca datele referitoare la piata si mai ales la câstiguri sunt îngrijoratoare pentru arhitectii români, la capitolul intentii de a continua lucrul în domeniu românii sunt peste media europeana. Satisfactia pentru cariera e superioara la arhitectii români, inclusiv satisfactia fata de modul în care sunt platiti. Satisfactia fata de mediul de afaceri este usor sub media europeana.

Concluzii

Situatia europeana generala a arhitectilor nu este în medie foarte buna dupa propriile lor declaratii, s-a deteriorat în perioada de criza si continua sa se deterioreze, dar într-un ritm încetinit. Arhitectii se adapteaza la noile conditii, modificând timpul de lucru, cheltuielile proprii, asumarea de riscuri, tipul de misiuni pe care le practica. Profesia demonstreaza ca este foarte flexibila, complexa, diversa, dar doar o parte dintre arhitecti sunt dispusi si se considera interesati si competenti în a se orienta catre ceea ce apare a fi de maxim interes pentru viitor: eficienta energetica, controlul costurilor si calculele economice pe durata de viata a constructiilor, abordarile interdisciplinare.

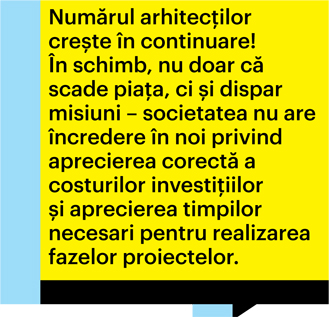

Specialistii remarca faptul ca, în general, arhitectilor nu li se acorda încredere si li se reproseaza problemele privind aprecierea corecta a costurilor investitiilor si aprecierea timpilor necesari pentru realizarea fazelor proiectelor. Aceasta situatie a condus la cedarea de misiuni din partea arhitectilor catre alte categorii, cu consecinte în pierderea unor segmente ale pietei si diminuari ale onorariilor.

Mobilitatea în Europa pare a fi un mare avantaj pentru formarea profesionala, pentru studenti si pentru arhitectii tineri care cauta de lucru, deci pentru angajati, si mult mai putin pentru arhitectii care lucreaza în propria afacere, pentru care exista dificultati majore si deci lipsa de interes de a activa semnificativ altundeva decât acasa.

Numarul în crestere al arhitectilor pare a fi o problema serioasa, care are consecinte importante în starea profesiei. Nu este deloc indiferent câti arhitecti aspira la o piata în scadere, cum se împarte mai putin de lucru la tot mai multi oameni. Teoretic si practic creste si competitivitatea, dar nu peste tot, pentru ca realitatea pietelor ne arata cum practicile de achizitii conduc catre a da câstig de cauza preturilor mai scazute, fortând responsabilitati mai mari, lucrul la risc, sub contracte inechitabile si asa mai departe, toate conducând la suferinta generala a profesiei.

Daca arhitectii ar fi mai mult solicitati sa proiecteze la noile standarde de eficienta energetica, daca si-ar asuma controlul costurilor din fazele de studii si proiect si daca atribuirea lucrarilor s-ar face mult mai mult pe baza de calitate – o combinatie a reputatiei, proceselor oferite si solutiilor propuse în conditii de concurs – si daca tot ei nu ar uza de practici concurentiale neortodoxe, situatia lor generala ar avea de câstigat semnificativ. Cred ca un echilibru bun între responsabilitatea conferita de societate arhitectului asteptata de la acesta si justa plata a capacitatii de acoperire a acestei responsabilitasi sta la baza îmbunatatirii conditiilor profesiei în Europa. Cine ar trebui si poate sa comita astfel de schimbari? Din nou cred ca initiativa ar trebui sa vina mult mai mult din interiorul profesiei. Schimbarile sunt însa practic imposibile fara sprijin extern, fara argumente imbatabile si lobby performant si mai ales fara o raportare la o calitate oferita de arhitecti în general prin tot ceea ce fac. Lipsa în unele segmente a acestei calitati distruge toate eforturile de a schimba ceva în bine.

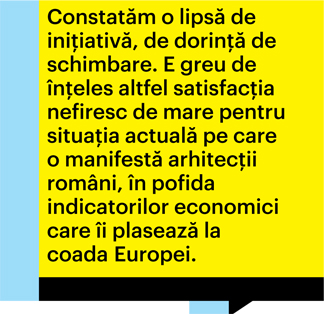

Arhitectul român continua sa se afle într-o situatie grea si uneori paradoxala, ca de altfel economia si întreaga societate. Dincolo de contextul general, este posibil ca o buna parte din motivele acestei stari sa rezulte din combinarea urmatorilor factori: o pondere importanta a unei economii „la negru” în care se complac românii si care nu este sanctionata, arhitectii având si ei contributii la aceasta stare de fapt; o slaba cultura a calitatii si mai ales o lipsa de exigenta, partial influentata si ea de economia neagra si partial de atitudini si mentalitati tipice, conducând la a nu pretinde mai mult de la arhitecti si la a nu face apel la raspundere si garantii; un sistem si o practica de achizitii neperformante, nebazate suficient pe competitie reala si justa si viciate în aplicare; o lipsa de initiativa, de dorinta de schimbare, manifestata prin propriile practici, se poate constata acest lucru prin satisfactia nefiresc de mare pentru situatia actuala pe care o manifesta arhitectii români, în pofida indicatorilor economici care îi plaseaza la coada Europei; un sistem educational care nu îsi pune suficient probleme legate de profesie, ignorând practic toate semnalele legate de numarul de arhitecti si de modul de operare de astazi; o societate care nu mizeaza în România pe arhitecti, neangajându-i în administratie, neimplicându-i cu responsabilitati în strategii si în proiectele de construire.

Ce e de facut?

Schimbarile nu pot fi decât lente. S-a dovedit ca toate momentele favorabile, materializate mai ales prin schimbari legislative, nu au avut efecte bruste majore; asa s-a întâmplat cu perioada de onorariilor minime obligatorii, cu introducerea codului deontologic si cu altele. Schimbarea nu se poate produce apasând pe „butoane magice”, cum cred unii. Doar eforturi continue orientate în aceeasi directie pot avea efecte în timp. Este motivul pentru care sustin ideea unei campanii pentru arhitectura: de fapt, un pachet de promovare justa a profesiei, bazat pe un limbaj apropriat. Atâta timp cât perceptia publicului asupra arhitectilor se identifica cu ideea caricaturala conform careia „acolo unde sunt doi arhitecti vei obtine trei pareri diferite”, cât nu ratam nici o ocazie sa ne bârfim confratii si sa afirmam ca toti au gresit si doar noi am fi fost capabili sa procedam bine, suntem lipsiti de sanse prea mari pentru o schimbare sesizabila.

Pentru mine întrebarea capata urmatoarea nuanta: pot arhitectii români sa faca un pas înainte si sa contribuie la îmbunatatirea starii profesiei, situându-se în avangarda societatii? Sau se vor dezvolta strict în acelasi ritm cu ea, sau poate chiar în întârziere, chinuindu-se sa corespunda unui nou standard impus de exigentele, asteptarile si practicile românesti?

* Serban Tiganas este director al biroului Dico si Tiganas si presedinte al Ordinului Arhitectilor din România.

** fotografii de Stefan Tuchila. Bucuresti – proiectul „Ultimul etaj„

*** articol publicat în Zeppelin #111 / februarie 2013